Ми вже говорили про те, як українці обирають бренди на прикладі категорії супермаркетів минулого року. Чи змінилась категорія та споживачі, а також що важливо знати ритейлерам?

У листопаді 2024 року ми провели другу хвилю дослідження споживчої поведінки у ритейлі. Основна увага була зосереджена на тому, як українці обирають ритейлерів та які фактори впливають на їхнє рішення.

Порівняно з першою хвилею, ми зафіксували низку важливих змін — вони вказують на те, що роль бренду стає все більш критичною, а сам вибір магазинів перестає бути суто ціновим.

Що таке сила бренду і як її міряти: MDS підхід від Kantar

На відміну від звичних метрик — таких як впізнаваність чи лояльність — MDS дає змогу подивитися глибше. Ця методологія заснована на трьох ключових складових, які в сукупності формують силу бренду як бізнес-активу:

- Meaningful (Значущий): чи справді бренд задовольняє потреби покупця і викликає позитивні емоції;

- Different (Відмінний): чи має бренд щось унікальне, що вигідно його вирізняє, і чи задає бренд тренди в категорії;

- Salient (Помітний): чи згадується бренд у потрібний момент, коли покупець робить вибір.

Коли бренд має високі показники у всіх трьох вимірах — він не просто приваблює увагу, а впливає на поведінку і стимулює реальне зростання бізнесу.

MDS підхід до вивчення брендів від Kantar отримав незалежну сертифікацію Маркетингової ради зі стандартів підзвітності (MASB), яка підтвердила його ефективність у досягненні комерційних результатів та визначенні цінності бренду.

Найважливіші зміни другої хвилі дослідження

Половина українців купують у кількох магазинах — без прив’язки до ціни

У листопаді 2024 року спостерігається значне зростання частки репертуарних споживачів — тобто тих, хто обирає із кількох магазинів (+8 п.п). При цьому вибір мережі меншою мірою залежить від цін у магазині, а більшою мірою саме від бренду магазину.

Це вказує на те, що роль бренду при виборі магазину починає відігравати все більшу роль. Споживачі орієнтуються не лише на вигоду, а й на те, які саме переваги пропонує бренд — сервіс, зручність, асортимент тощо.

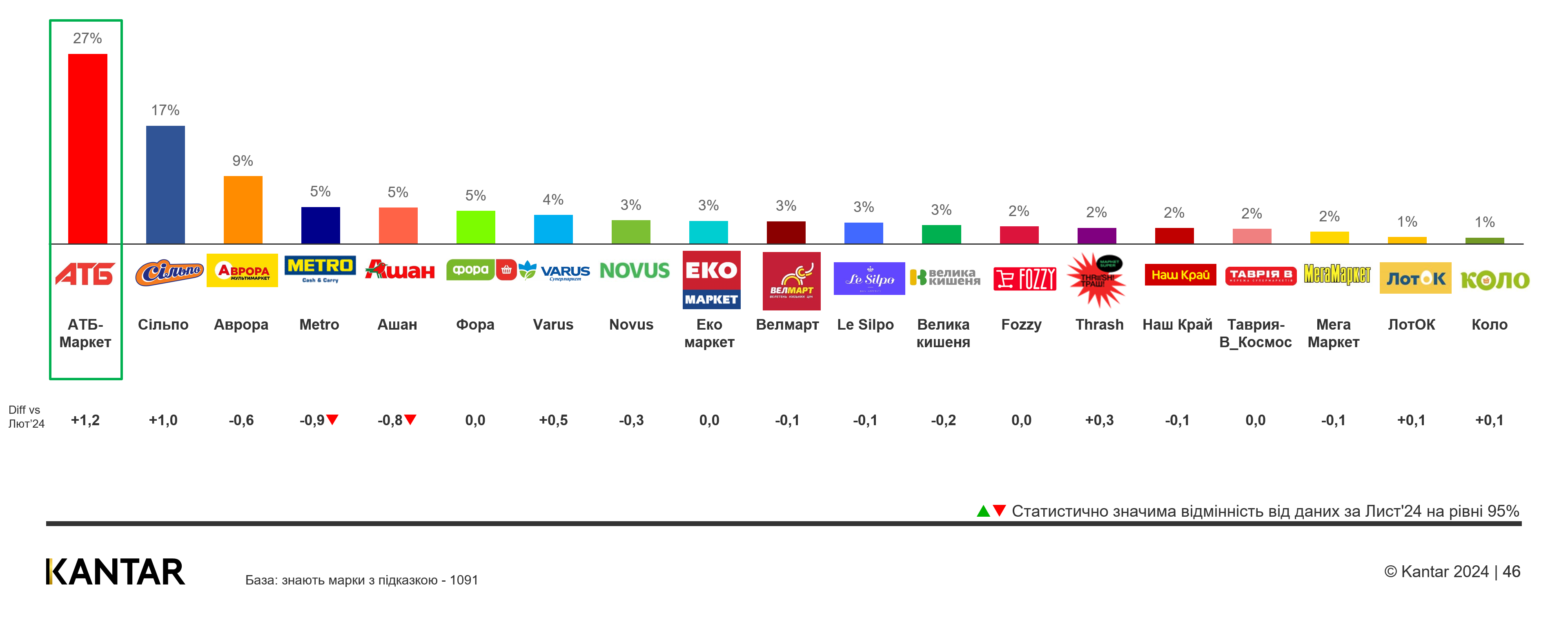

АТБ залишається найсильнішим брендом в категорії

АТБ володіє найбільшою у категорії Силою бренду завдяки недосяжній для конкурентів Помітності. За показниками Значущості та Відмінності мережа програє Аврорі, перевага якої забезпечується сильним емоційним зв’язком та найбільш унікальному сприйняттю.

Гіпермаркети втрачають частку вибору

У листопаді 2024 року зменшується схильність до покупок у мережах гіпермаркетів, зокрема Metro та Ашан. Натомість мережі АТБ та Сільпо демонструють найбільшу позитивну динаміку (хоч і незначну).

Це може свідчити про те, що споживачі віддають перевагу меншим форматам — супермаркетам і дискаунтерам, які зручніші й доступніші, особливо в умовах відключень електроенергії чи інших побутових обмежень.

Зростання відмінності навіть серед брендів зі слабшою загальною Силою

Ще одна важлива зміна — навіть серед брендів із Силою нижче середньої спостерігається зростання унікальності (Відмінності). Це означає, що у кожній мережі покупці починають бачити щось унікальне для себе, навіть якщо загальна сила бренду поки невисока.

Це важливий сигнал: споживачі помічають деталі, і навіть “менші” бренди мають шанс сформувати впізнавану перевагу.

Що це означає для ритейлерів: 4 головні висновки

- Значення бренду зростає

Бренд — це більше, ніж назва. Це набір значень і характеристик, які прямо впливають на вибір покупця. - Ціна — вже не головна перевага

Успіх мають ті мережі, які пропонують збалансовану цінність: зручність, емоційний досвід, якість, унікальні пропозиції. - Репертуарна поведінка — нова норма

Покупці обирають не один бренд, а кілька зручних для себе брендів. Ваше завдання — потрапити до цього “короткого списку”. - Сила бренду — це стратегічна інвестиція

Ті, хто послідовно розвиває значущість, відмінність і помітність, отримують стабільну конкурентну перевагу — навіть у складні часи.

Хочете глибше зрозуміти позиціювання свого бренду?

Придбайте детальний звіт дослідження Kantar, щоб отримати повну картину про те, де саме знаходиться ваш бренд з погляду методології MDS, які іміджеві атрибути формують його сприйняття, як споживачі оцінюють ваші цінові позиції, а також — як виглядає типологія брендів у категорії, тощо. – Придбати повний звіт.