1er semestre 2020 : impact sans précédent de la crise sanitaire

Le marché publicitaire par média

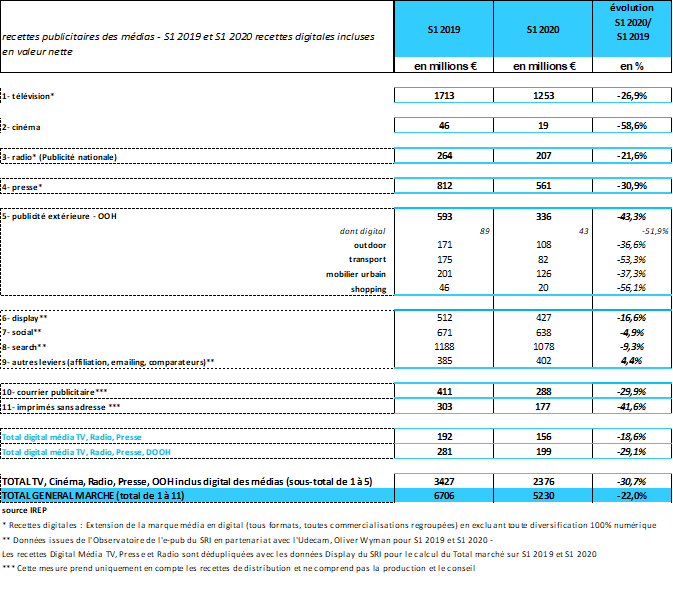

La crise sanitaire a fortement impacté l’ensemble des médias, ils sont tous en décroissance sur les six premiers mois de l’année 2020. Au 1er semestre 2020, les recettes publicitaires nettes de l’ensemble des médias s’élèvent à 5,230 milliards d’euros, en forte baisse, à -22% par rapport au 1er semestre 2019 (vs +3,8% au 1er semestre 2019). Elles incluent le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, isa) ainsi que les recettes Internet (search, display, social et autres leviers, cf. Observatoire e-pub SRI-UDECAM de Oliver Wyman). Ces résultats semestriels incluent également les recettes nettes digitales de la télévision, de la presse, de la radio et de la publicité extérieure.

Les cinq médias (télévision, cinéma, radio, presse et publicité extérieure) voient leurs recettes chuter de 30,7% ce semestre, contre -0,1% à la même période l’an dernier.

- La radio est le média qui connaît la plus faible régression, à -21,6% (vs +1,3% au 1er semestre 2019).

- La télévision a baissé également ce semestre, à -26,9% (vs +0,2% au 1er semestre 2019).

- Le Courrier Publicitaire est aussi en baisse à -29,9% (vs -8,6% au 1er semestre 2019).

- Quant à la presse, elle accuse aussi une décroissance, à -30,9% (vs -5% au 1er semestre 2019). Tous les segments de presse voient leurs recettes diminuer : PQN, PQR, PHR, magazines et presse gratuite.

Certains médias ont été encore davantage impactés, du fait d’une activité stoppée pendant les 2 mois de confinement, il s’agit de :

La publicité extérieure qui a connu un premier semestre très compliqué, à -43,3% (vs +4,7% au 1er semestre 2019). Dans le détail, le DOOH baisse de -51,9% (vs +29,2% au 1er semestre 2019), l’outdoor de -36,6% (vs -1,7% au 1er semestre 2019), le transport est à -53,3% (vs +9,8% au 1er semestre 2019), le mobilier urbain à -37,3% (vs +4% au 1er semestre 2019) et le shopping à -56,1% (vs +15,4% au 1er semestre 2019).

- Les Imprimés sans adresse sont aussi en régression importante à -41,6% (vs -4,3% au 1er semestre 2019).

- Le cinéma, dont les salles ont fermé dès la mi-mars et ce jusqu’au 22 juin, voit ses recettes chuter de -58,6% (vs +10% au 1er semestre 2019).

Les volumes publicitaires des médias

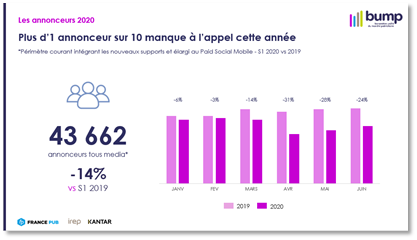

En volume, les résultats sont également orientés à la baisse, à commencer par le nombre d’annonceurs présents dans les médias qui baisse de -14% pour atteindre 43 662 intervenants au 1er semestre.

En télévision, les volumes publicitaires reculent de près d’1/3 en durée et en nombre de spots, les écrans classiques étant plus impactés que les opérations de parrainage (-16% en durée). Toutefois, le média a su contenir son portefeuille annonceurs qui enregistre un léger repli de -3%. Cette perte a essentiellement eu lieu sur les écrans classiques des chaînes thématiques tandis que les chaînes nationales ont su recruter +4% d’annonceurs.

La radio accuse également une perte de ses volumes publicitaires avec -24% de durée et -29% d’annonceurs. Plus en détail, le repli de la publicité est plus marqué sur les stations musicales que sur les généralistes (-24% en durée vs -13%).

La presse, impactée plus tôt dans l’année et plus lourdement par les effets du confinement, observe une nette diminution de ses volumes avec -23% de sa pagination et 1 annonceur sur 5 qui manque à l’appel. Magazines et quotidiens nationaux semblent plus affectés et perdent près d’1/3 de leur activité quand les quotidiens régionaux voient leur pagination progresser (+17%), boostés par la bonne tenue de la PQR nationale.

Les résultats de la publicité extérieure restent nettement dans le rouge et les annonceurs y sont également moins nombreux : -33% sur le traditionnel et -38% en digital. Dans le même temps, le nombre de nouvelles créations chute de -44%. Rappelons que ce média a été directement touché par les mesures sanitaires et le confinement, tout comme le cinéma, qui enregistre -46% d’annonceurs ce semestre.

Les investissements publicitaires par secteur

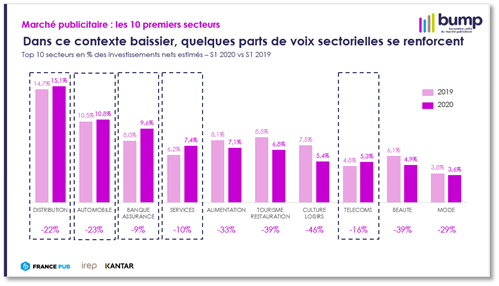

D’un point de vue sectoriel, la baisse est générale et tous les secteurs ont réduit leurs investissements cross-media. Cependant, les marchés ayant davantage contenu leur désengagement ont vu leur part de voix augmenter. Citons par exemple la distribution qui réalise 15,1% de l’activité contre 14,7% au S1 2019, grâce à la distribution généraliste qui a joué un rôle primordial pendant le confinement en s'adaptant au discours de proximité et de produits sains.

En troisième position, le secteur banque assurance est parmi ceux qui ont le mieux résisté à la crise avec une progression de part de voix de près de 2 points.

Parmi les autres secteurs qui ont augmenté leur poids, on retiendra les services avec 7,4% de part de voix (+1,2 pt) – notamment d’importantes campagnes gouvernementales ainsi que des campagnes de livraison à domicile – mais aussi les télécommunications sur le segment VOD et SVOD.

Coup d’œil sur l’été en volumes

Pour une vision globale de l’impact COVID-19 sur les médias et en prolongeant cette analyse sur les deux mois de l’été, nous permettons une lecture en temps réel de la situation du marché pour éclairer les prévisions des mois à venir :

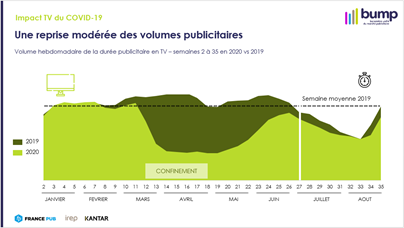

En télévision durant l’été, la durée publicitaire recule de -8% soit une baisse 4 fois moins importante que sur le semestre (-30%). De fait, il n’y a pas d’effet de rattrapage immédiat après la chute des volumes.

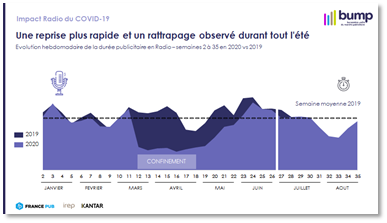

En radio, le constat est plus positif et on observe une reprise d’activité dès la fin du confinement et des volumes publicitaires de même niveau que l’an dernier en juin. La période estivale a été favorable au média puisque les volumes ont été supérieurs à l’an dernier chaque semaine.

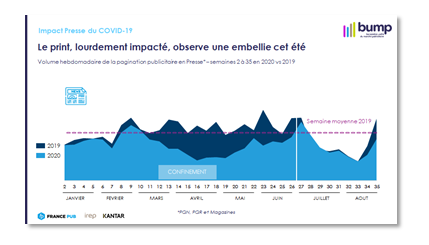

La tendance négative précédemment observée en presse se confirme jusqu’en juin. L’été apparaît comme plus clément pour le média dont les volumes ont légèrement dépassé les niveaux de l’an dernier, notamment en juillet.

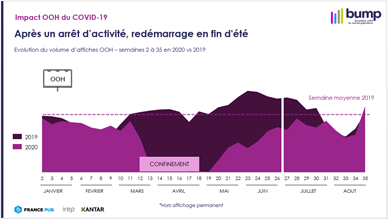

En publicité extérieure, après la chute immédiate de ses volumes, l’activité reprend plus difficilement même si le média observe une embellie estivale.

Le marché de la communication au 1er semestre 2020 et prévisions annuelles

Les investissements de communication des annonceurs

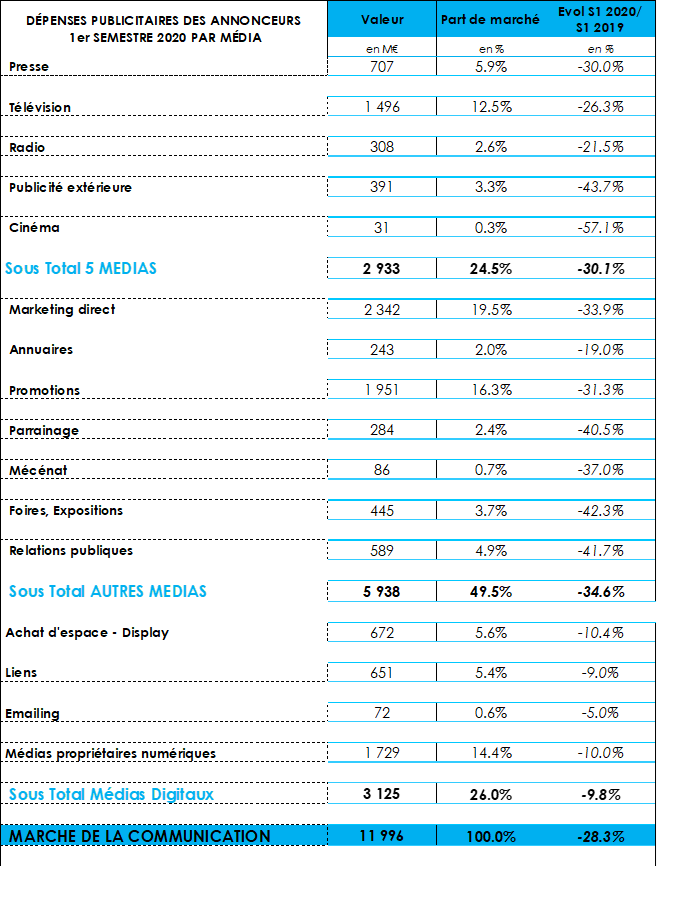

Le choc déclenché par la crise sanitaire, qui s’est traduit par une baisse de 12,5% du PIB au premier semestre 2020, a entraîné une contraction de près de 28% des dépenses publicitaires des annonceurs.

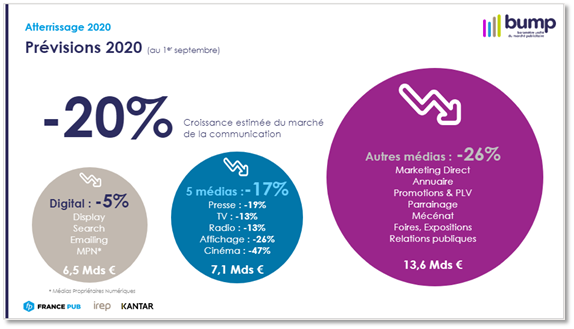

Les investissements publicitaires dans les 5 grands médias et dans les Autres médias ont chuté respectivement de 30% et de 35%. En raison de leur potentiel de croissance organique, les médias numériques ont mieux résisté en limitant leur baisse à -9,8%.

Après une phase de forte dépression entre mars et mai, caractérisée par l’annulation ou le report d’une partie des campagnes, le rebond a ensuite été rapide en juin, à l’exception des médias directement touchés par les mesures sanitaires de restriction de la vie sociale, en particulier le parrainage, les foires et salons, les relations publiques, le cinéma et la publicité extérieure dont la baisse des recettes publicitaires se situe entre -40 et -50%.

Les médias d’appui commercial rapides à mobiliser, tels que la PQR et la radio, ont été un peu moins touchés que les autres grands médias.

La dynamique des secteurs annonceurs (dans les 5 grands médias et le digital)

Le secteur de l’industrie a étérelativement épargné par la crise sanitaire puisque les dépenses publicitaires n’ont diminué que de 13,1%. Elles sont restées positives dans les médias numériques qui représentent 47,2% du mix média. Elles ont en revanche été orientées à la baisse dans la presse professionnelle (-28,6%).

Deux familles d’annonceurs sont restées orientées à la hausse en dépit de la crise : la bureautique/informatique (+29,3%) et la publicité corporate (+49,0%) et cela explique la relative bonne tenue de ce secteur.

Les biens de consommation et d’équipement des ménages sont en baisse de 29,3%. Le désinvestissement publicitaire touche particulièrement la presse quotidienne (-37,6% en PQR), les magazines (-39,8%), la publicité extérieure (-44,0%) et la TV (-30,1%). Les baisses sont nettement plus modérées ou étales dans les médias numériques.

Toutes les familles d’annonceurs évoluent en dessous de -20% à l’exception de l’entretien (-6,7%) et du matériel audiovisuel (+38%). Les plus en retrait sont les boissons (-46,2%) et le transport (-39,6%).

En raison des conditions du confinement, le secteur de la distribution se partage nettement entre la distribution généraliste qui est le seul segment important du marché publicitaire en croissance (+2,7%) et la distribution spécialisée, très touchée par les mesures de fermeture des magasins (-33,8%).

La distribution généraliste a surinvesti en PQR (+34,6%), en PQN (+101,1%), en publicité extérieure (+13,4%) et en display (+12,6%).

La distribution spécialisée est en retrait sur tous les médias et tout particulièrement sur les médias numériques.

Le redressement des dépenses publicitaires dans le secteur des services depuis 2017 a été stoppé par la crise sanitaire mais la baisse observée au premier semestre 2020 (-21,7%) est plus faible que celle de la distribution spécialisée ou de la consommation des ménages.

Au sein de ce secteur, les évolutions sont assez contrastées. Le petit secteur de l’humanitaire progresse de 48,8% et celui de l‘information/médias de 20,3%. Les banques/assurances sont en baisse modérée (-9,6%). Par contre, les voyages/tourisme et la culture/loisirs baissent respectivement de 38,8% et de 45,5%.

Les prévisions du marché de la communication pour 2020

Les hypothèses retenues pour l’estimation de l’évolution du marché publicitaire d’ici la fin de l’année sont celles d’une croissance du PIB comprise en 2020 entre -9 et -10 %, et d’une évolution de la crise sanitaire sans perte de contrôle du système de soins qui exigerait l’adoption de mesures sanitaires plus sévères.

Après une chute brutale du marché publicitaire en mars-avril, et un rebond marqué à la faveur du déconfinement en mai-juin, la reprise s’est poursuivie pendant les 2 mois de l’été. Elle devrait se prolonger d’ici la fin de l’année à un rythme plus lent en raison des incertitudes qui subsistent tant au plan sanitaire qu’économique.

Comme pour le profil de l’économie, le scénario qui se dessine est celui d’une reprise en « aile d’oiseau » avec cependant une plus forte amplitude des mouvements de chute puis de rebond de l’activité publicitaire.

En fin d’année, le niveau mensuel des investissements de communication serait revenu à celui d’avant la crise mais le mouvement de reprise serait plus rapide pour les 5 médias et le secteur digital que pour certains segments des Autres médias, essentiellement liés aux activités événementielles qui resteront contraintes par les mesures sanitaires qui seront maintenues pendant cette période.

Sur l’ensemble de l’année, la baisse du marché publicitaire atteindrait -20%. Elle serait de -17% pour les 5 grands médias, de -5% pour les médias numériques et de -26% pour les Autres médias.

Cette baisse engendrerait une perte d’environ 7 milliards, ce qui ramène le montant net du marché à 27,2 milliards d’euros… un niveau équivalent à celui de l’année 1999 !