En los tiempos actuales, donde la crisis provocada por la pandemia de la Covid-19 ha marcado un antes y un después en la economía de todos los sectores del país, es importante que las marcas entiendan qué aspectos son los más relevantes a la hora de balancear bien sus inversiones.

En el webinar Optimizar las inversiones de mi marca en tiempos de crisis: Marca o Punto de venta se han tratado aspectos como la importancia de conocer la estructura de negocio de una marca en base a la nueva realidad, así como el comportamiento de los consumidores, entre otros.

A lo largo de los años, las marcas se han convertido en un componente esencial que aporta valor empresarial, a la vez que hacen de palanca estratégica para impulsar el crecimiento de las empresas. Así como en el año 2012 el valor de la marca suponía un 37% sobre el valor total de la empresa, en 2018 ya lo era de un 41%, según el índice Standard & Poor’s 500. Concretamente, son las marcas fuertes las que superan al resto en cuanto a la generación de retorno financiero, mitigando los riesgos económicos y recuperándose antes de las recesiones.

En este entorno de crecimiento, las marcas de distribuidor lideran gracias a una mayor oferta de estas en los lineales, con un crecimiento del 12% en el año 2020, versus el 11% del mercado de gran consumo. Por el contrario, las marcas líderes, que también registran crecimientos aunque inferiores, tienen terreno por ganar trabajando el punto de venta.

La tienda, una pieza clave para las marcas

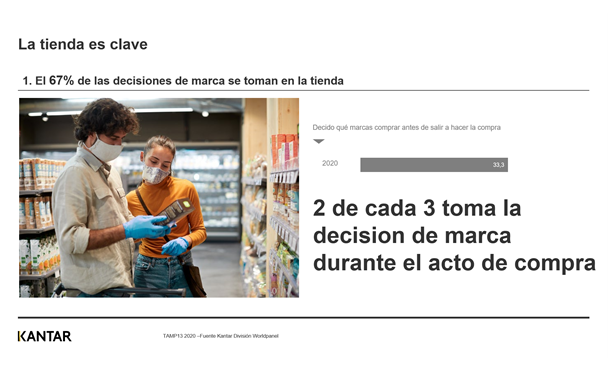

Según datos de la consultora, el 67% de los hogares toman las decisiones sobre qué marca comprar en la tienda. Específicamente, en el año 2020, el 54,3% de los españoles realizó la lista de la compra antes de salir de casa y, una vez en el supermercado, se ciñó a ella para elegir sus productos. Por su parte, un 33,3% de los consumidores ya había decidido qué marcas comprar antes de ir al punto de venta. Existe una relación débil entre la evolución del valor de marca -o Equity- y la penetración de esta a corto plazo; los movimientos en la cabeza del consumidor son más lentos que las decisiones en tienda.

El punto de venta es clave también en la conversión, ya que el 70% del share de una marca lo explican las decisiones en la tienda, aunque para las marcas líderes de fabricante su Equity explica el 40% de su negocio.

En referencia a las grandes marcas con el mayor Brand Power para los consumidores, desde Kantar han destacado una diferencia entre la preferencia y su posición en ventas: Que una marca sea para el consumidor la número 1 -por engagement o preferencia- no implica que sea en su categoría la marca más comprada, ya que estas ocupan en promedio la cuarta posición en cuota de mercado. El 80% del negocio posible de las marcas se juega en el punto de venta, siendo, concretamente, las marcas de distribuidor las grandes beneficiadas de las decisiones tomadas en la tienda. Aun así, las marcas líderes aseguran su negocio en un 43% gracias al valor de marca; a diferencia de las MDD, que solo se garantizan el negocio en un 22% por el valor o relación con la marca que tienen con los consumidores, el resto de su negocio lo explican las decisiones en tienda.

El negocio de las marcas también se explica a través de las razones de compra de las mismas: el 58% del negocio convertido de una marca en promedio lo explican razones de compra de precio o promoción del producto, pero el 42% restante queda fuera de este tipo de decisiones, repartiéndose el 24% en la activación en tienda, el 10% por la disponibilidad del producto y el 8% por el lanzamiento de nuevos productos.

Es importante no homogeneizar estrategias de venta, ya que esta no será la misma para todas las marcas, categorías ni puntos de venta. Cada retailer juega un papel diferente, que variará en función de algunos aspectos como el ‘dónde estamos’, la competencia o la relevancia del mercado. Además, cabe remarcar la trascendencia de poner en valor las acciones potenciales para priorizar la reducción de los compradores que se desmarcan, trabajar los atributos de imagen y desarrollar un retail más especifico.